トップページ > 金春円満井会について > ご寄付について

ご寄付について

ご寄付お申込みフォームはコチラ

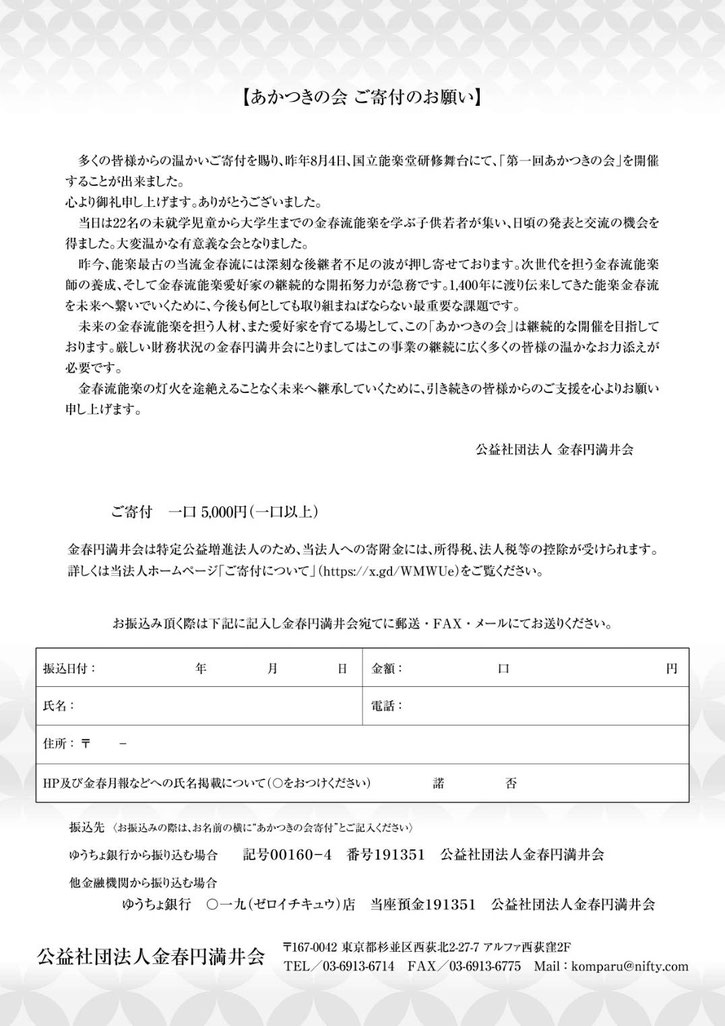

後継者育成や能装束の拡充に皆様のお力が必要です

変化の激しい現代、移り変わるものに翻弄されます。変化は避けられませんが、一方で、やすらぎを得られるもの、揺るぎないものを持つことの意味は大きく、伝統的な芸術文化・芸能にはその役割があるはずです。先祖から受け継ぎ、次の世代へ引き継いでいくことを目標として、後継者育成や能面・能装束の拡充など、金春流能楽の継承普及の活動を続けていくためには、より一層強固な経済的基盤が求められますが、当法人の自助努力のみでは困難になりつつあります。とりわけ、能の上演に不可欠な能装束などを整えて、後世に伝えていくために皆様のご協力とご支援を仰ぎたく、お願い申し上げます。

寄付金の税制上の優遇措置に関して

■当法人は特定公益増進法人です。内閣総理大臣より「公益社団法人」としての認定(認定は2011年(平成23)4月1日)を受けておりますので、当法人への寄附金には、特定公益増進法人としての税制上の優遇措置が適用され、所得税、法人税等の控除が受けられます。

さらに、2019年(平成31)1月15日、内閣総理大臣より税額控除対象法人として認められました。

(注)特定公益増進法人とは、公益社団法人のうち、教育又は科学の振興、文化の向上、社会福祉への貢献、その他公益の増進に著しく寄与すると認定されたもので、同法人に対する個人又は法人の寄附は下記に示すとおり税制上の優遇措置が与えられています。

詳しくは下記のリンクをご参照ください。

■当法人への寄付を賜ります折は、フォームにご入力または下にあります書面(PDF)にご記入の上、メール、FAXまたは郵便にて当法人へご返送頂きました後、下記口座へお振込みください。お振込みを確認させて頂きましたのち、税額控除に関わる証明書の写し(内閣府)を、郵送にてお送り致します。

郵便振替口座:記号00160-4 番号191351 公益社団法人金春円満井会

銀行口座からお振込みの場合:ゆうちょ銀行 〇一九(ゼロイチキュウ)店 当座預金 口座番号0191351 公益社団法人金春円満井会